Schulstart: Fünf Tipps zum Sparen für Kinder

Der Schulstart steht vor der Tür: Am Samstag, 4. September, ist der große Tag für alle Erstklässler in Niedersachsen. Der Tag der Einschulung ist der erste kleine Schritt in die Selbstständigkeit und die Basis für alle Bildung. Auch für Eltern ist dieser Tag etwas ganz Besonderes. Um dem eigenen Nachwuchs auch langfristig die nötigen finanziellen Reserven zur Verfügung stellen zu können, um wichtige Dinge im Leben wie zum Beispiel den Führerschein oder ein Studium zu ermöglichen, lohnt es sich früh mit dem Sparen anzufangen. Die Union Investment, die genossenschaftliche Investmentgesellschaft, hat fünf nützliche Tipps, wie Sie für Ihr Kind vorsorgen können.

Mit diesen fünf Tipps gelingt das Sparen für Ihr Kind:

- 1. Frühzeitig beginnen

Zeit ist Geld. Der Zeitfaktor ist beim Sparen für Kinder der wichtigste Aspekt. Je mehr Zeit Sie zum Sparen haben, desto besser. So kommt am Ende in der Regel mehr zusammen. Und weil für die Zukunft der Kinder über viele Jahre gespart wird, lohnen sich auch kleine Sparraten. Mit einem Fondssparplan hilft der sogenannte Durchschnittspreiseffekt zusätzlich beim Sparen.

- 2. Sparziel planen

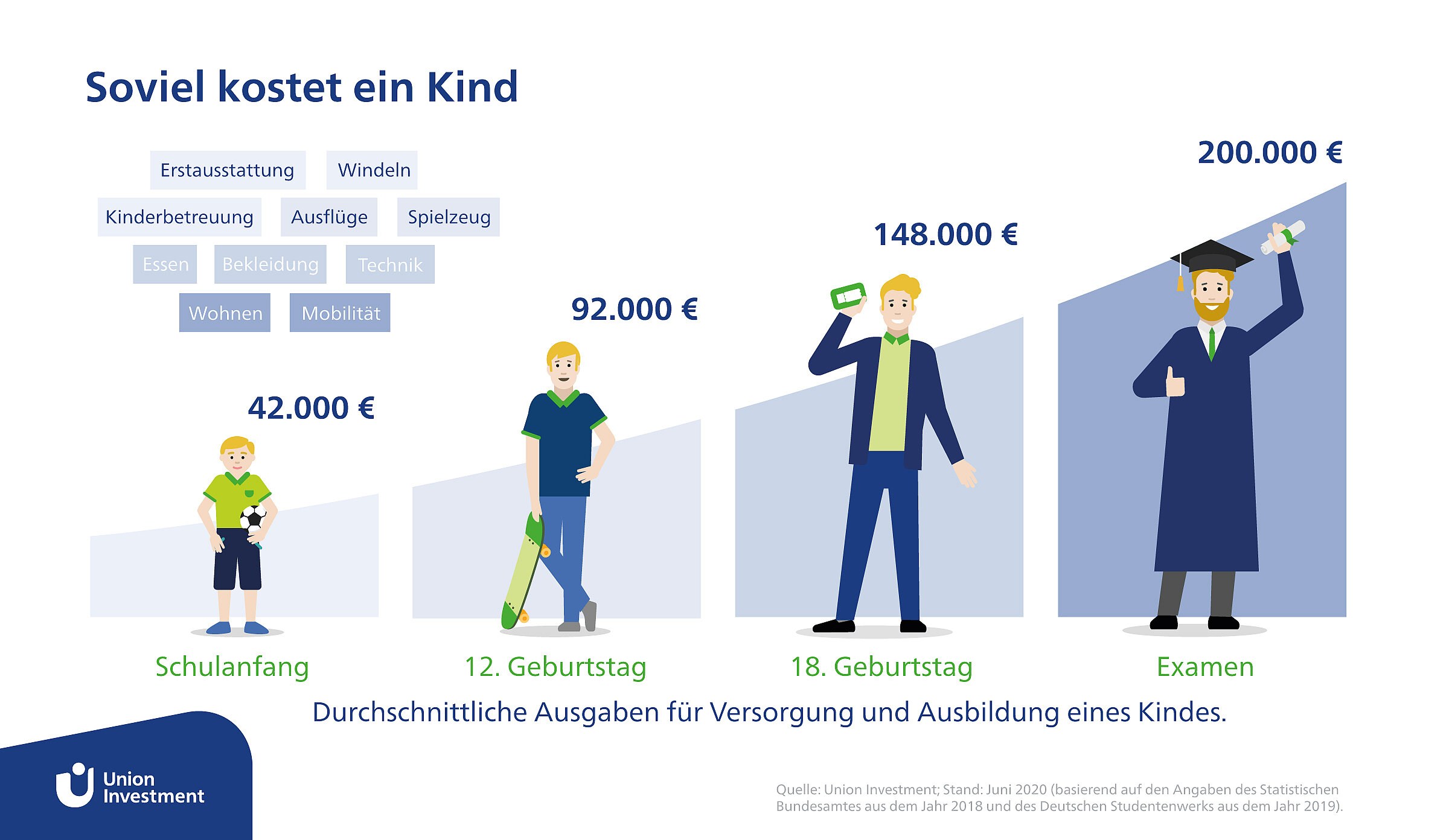

Ob Ausbildung, Studium oder Führerschein – es gibt viele Anlässe, die Kinder auf dem Lebensweg zu unterstützen. Was kostet das, und wie viel können Sie dafür monatlich auf die hohe Kante legen? Wenn Sie sich dies vor Augen führen, erhalten Sie eine Einschätzung darüber, welche Ziele für Sie realistisch sind. Möchten Sie beispielsweise für den Führerschein Ihres Kindes sparen, sollten Sie ein Sparziel von 2.000 Euro festlegen. Für Ausbildung oder Studium muss man schon mehr Geld einplanen. Je nach Standort und Art der Ausbildung kommen da leicht zwischen 10.000 und 20.000 Euro zusammen. Anhand dieses persönlichen Sparziels können Sie dann die monatliche Sparrate und Laufzeit festlegen. Bei der Planung hilft ein Sparplanrechner.

- 3. Konsequent bleiben

Wichtig ist, dass Sie beim Sparen dranbleiben. Legen Sie konsequent einen festen Betrag monatlich zur Seite, dann kommen Sie gar nicht erst in Versuchung, das Geld für andere Dinge auszugeben. Selbst mit kleinen monatlichen Beträgen kann so über die Jahre ein ordentlicher Gesamtbetrag zusammenkommen.

- 4. Auf den Namen des Kindes sparen

Eröffnen die Eltern ein Konto oder Depot für den Nachwuchs, dann sind die Erträge des Kindes steuerpflichtig. Gleichzeitig hat das Kind einen eigenen Sparerpauschbetrag in Höhe von 801 Euro. Dafür sollten Sie einen Freistellungsauftrag ausfüllen. Eltern können dann im Rahmen ihrer gesetzlichen Vertretungsmacht zwar über das Depot verfügen, rein rechtlich gehört das Geld allerdings dem Kind. Mit dem 18. Lebensjahr des Kindes läuft diese Vertretungsmacht der Eltern aus, und das Kind kann frei über das Geld verfügen. Bei älteren Kindern ist zu beachten, dass Erträge über 455 Euro im Monat dazu führen, dass diese nicht mehr kostenlos in der Krankenversicherung der Eltern mitversichert werden. Außerdem darf das Vermögen des Kindes einen Betrag von 7.500 Euro nicht übersteigen, damit der Anspruch auf Bafög nicht erlischt.

- 5. Geeignete Sparform wählen

Für klassische Sparformen wie das Sparbuch oder das Tagesgeldkonto gibt es aktuell nur geringe oder gar keine Zinsen. Eine Alternative sind Fondssparpläne. Das Sparen für den Nachwuchs ist hier schon ab 25 Euro monatlich möglich. Mit einem Sparplanrechner können Sie mit unterschiedlichen Beträgen, Laufzeiten und Einnahmen rechnen und so eigene Berechnungen durchführen.